我国能源结构面临原油劣质化与对外依存度高的双重困境,高效利用劣质重油成为能源安全与结构优化的关键,而“减油增化”已然成为炼油企业破局求生、转型升级的必由之路。催化裂化工艺,作为炼油与化工的关键纽带,战略地位因此空前提升。中国催化裂化产能规模庞大,技术迭代也在持续推进。但面对市场风云变幻与能源新挑战,未来仍需在技术创新、产品结构优化等方面砥砺前行,以实现可持续发展,在全球能源化工舞台上绽放异彩。

研究背景:市场需求重塑,催化裂化战略地位凸显

近年来,全球经济格局重构与产业升级加速,化工产品市场需求呈爆发式增长。同时,传统燃料市场需求增长显著放缓,部分地区甚至出现萎缩。在此背景下,“减油增化”已成为炼油企业突破发展瓶颈、实现转型升级的必经之路。

我国能源结构面临双重挑战:一是劣质重油已跃升为石化行业最主要加工原料,二是自2019年起我国原油对外依存度持续高于70%,资源供应安全风险加剧。在此背景下,劣质重油的高效利用不仅是能源结构优化的关键,更是保障国家能源安全的战略需求。催化裂化工艺作为炼油与化工产业的衔接枢纽,其战略地位正迎来历史性跃升。催化裂解技术通过将廉价劣质重油转化为高附加值的丙烯、乙烯等化工原料,既解决了原料适应性难题,又能创造显著经济效益,成为炼化企业降本增效的核心突破口。这一转变不仅精准匹配了市场需求变化,更推动企业从传统燃料供应商向“油化一体化”综合服务商转型,显著增强了企业在能源变革浪潮中的市场竞争力与可持续发展能力。

一、催化裂化装置:中国炼油工业的崛起之路

催化裂化装置在中国的发展历程漫长而辉煌億策略,在我国炼油工业中占据着举足轻重的地位。催化裂化是现代炼化企业最重要的原油二次加工过程之一,是重油轻质化的主要工艺技术。在中国,催化裂化装置为我国炼油工业的发展做出了巨大贡献。催化裂化装置可以把低价的重油变为高价的轻质油,因而被称为炼油厂的“摇钱树”。

中国第一套催化裂化装置建成。20世纪50年代,随着大庆油田的发现,发展中国自己的原油炼油工业被提上议程。我国决定自力更生开展炼油工艺技术攻关,尽快改变炼油工业的落后面貌。1961年,被誉为“五朵金花”之一的流化催化裂化装置开始设计并建造,这套装置的建成标志着我国炼油工业迈出了重要的一步。

催化裂化装置的发展。随着我国经济的快速发展和对能源需求的不断增加,催化裂化装置也在不断发展和壮大。如今,浙石化全国最大单套450万吨/年的催化裂化装置更是代表了我国催化裂化技术的新高度。这种大型化的装置不仅提高了生产效率,降低了生产成本,还为我国的能源安全和经济发展提供了有力保障。

二、产能格局:双雄主导与民企崛起的产业图谱

截至2024年,国内催化裂化产能占全球总量的四分之一以上,中国催化裂化总产能达2.65亿吨/年,同比新增产能1610万吨/年。2024年投产的催化裂化装置有中韩石化280万吨/年、扬子石化3#280万吨/年和裕龙石化400万吨/年,形成了“国企技术引领、民企规模扩张”的双轨竞争格局。

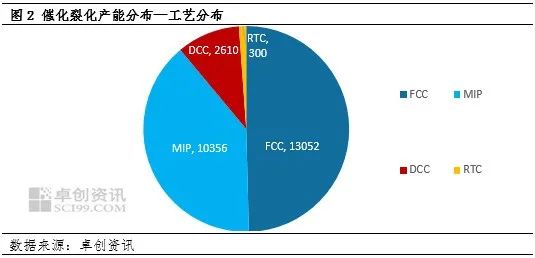

目前億策略,国内石油炼化领域共有174套催化裂化装置,其工艺体系形成了以FCC(传统催化裂化)为核心,MIP(多产异构烷烃的催化裂化)、DCC(深度催化裂化)为重要补充的格局。这一工艺体系既保障了传统轻质油品的稳定生产,也为化工原料供应提供了重要支撑。

FCC作为基础工艺,凭借其成熟可靠的技术体系,在装置应用中占据主导地位,承担着将重质油转化为汽油、柴油等轻质油品的关键任务。而MIP工艺作为石油化工科学研究院的专利技术,主要在中石化系统内部大范围推广,通过优化反应条件和催化剂设计,能够提高重油的转化效率,增加轻质油的收率,同时降低汽油中的烯烃含量,提高产品质量。凭借其独特的技术优势,在提升油品质量方面发挥着不可替代的作用。

DCC工艺则专注于深度催化裂化,旨在最大化生产丙烯等化工原料,通过采用专门的催化剂和特定的反应条件,能够将重质原料油深度转化为低碳烯烃,为化工产业链提供关键基础原料。

近年来,中石化积极顺应行业变革趋势,以转型升级、提质增效为战略目标,将增产化工原料作为核心发展方向,深度挖掘炼化一体化优势。中国石化石油化工科学院研发的RTC(高效重油催化裂解)工艺技术表现亮眼,推广成效显著。

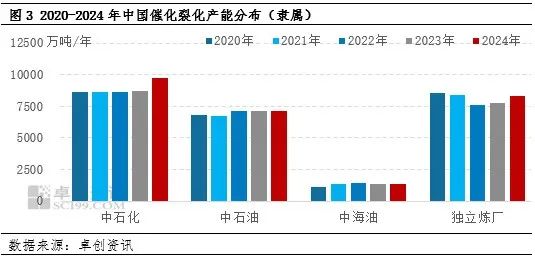

在国内石油炼化产业的产能分布格局中,催化裂化产能的归属与占比呈现出多元且具有行业特征的态势。截至2024年底,中石化以9747万吨/年的催化裂化产能,占据全国总量的36.74%;中石油拥有7096万吨/年,占比26.75%;中海油占5.09%;民营炼化则占据31.43%。不同主体凭借各自优势,在催化裂化领域书写着独特篇章。

中石化:强化投资,“油转化”开辟新路径。中石化作为行业领军者,凭借广泛布局的炼油装置与成熟生产体系,占据全国催化裂化总产能的36.74%。在油品供应与化工原料生产中扮演关键角色。

以镇海炼化(300万吨/年)和安庆石化(300万吨/年RTC装置)为代表,借助RTC(重油高效催化裂解)技术,丙烯产率领先全球(超30%),单套装置化工品收率较传统工艺提升15个百分点。目前,RTC技术已许可8套工业装置,总加工能力达2090万吨/年,其中1套已投产,7套在建,有力保障我国石油化工产业链安全,推动石化企业转型升级。

中石油:优化工艺,降本增效双提升。中石油凭借资源与产业布局优势,坐拥7096万吨/年催化裂化产能。旗下广东石化(300万吨/年两段提升管装置)、锦西石化(100万吨/年逆流移动床装置),将重油掺炼比例提升至50%,加工成本较中东炼厂低10美元/吨。锦西石化的逆流移动床技术使芳烃收率达52%,年增经济效益2亿元。此外,中石油聚焦高效催化裂解工艺(PECC)技术研发,独山子石化试验项目已获批建设,持续探索降本增效新路径。

中海油:技术创新,驱动竞争力跃升。中海油虽产能占比5.09%,但以惠州炼化和宁波大榭为代表,主要采用DCC工艺。未来,中海油将持续发力技术创新与产业升级。旗下炼厂通过引进和自主研发先进工艺,不断提升重油转化效率与化工产品收率,在炼化市场中稳步增强竞争力,完善和延伸产业链。

民营炼化:规模与效益并重前行。民营炼化企业近年来发展迅猛,以独立炼厂为先锋,在催化裂化产能中占比31.43%。浙江石化(870万吨/年)、裕龙石化(700吨/年)合计占民营产能20%。其单套装置平均规模达450万吨(国企平均200万吨),化工品收率突破45%。山东地炼如富海石化等,以中小型装置为主,通过采用MIP工艺等技术改造,满足国VI+标准。

随着行业政策逐步放开億策略,以及企业自身技术升级与规模扩张,民营炼化产能不断攀升,为市场带来更丰富的产品,也加剧了行业竞争,促使整个石油炼化产业在效率提升与技术创新之路上不断迈进。

趣策略提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯